중국 사재기·OPEC 감산(減産)에… 인플레 노린 '투기 자본'이 부채질

- 유하룡 기자 you11@chosun.com

기자의 다른 기사보기

기자의 다른 기사보기

입력 : 2009.06.19 15:56

석유·원자재 다시 급등, 왜?

美금융위기 이후 떨어지다 올 초부터 상황 급변

금속·곡물 등 가파르게 뛰어

'불황 터널' 뚫고 나오는 세계경제 발목 잡나

원자재(commodities) 시장의 수퍼 사이클(super cycle·가격 장기 상승)은 아직 끝나지 않은 것일까? 작년 말 세계은행(World Bank)은 올해 세계 경제를 전망하는 보고서에서 "지난 2003년부터 5년간 지속됐던 원자재 시장의 수퍼 사이클이 종언을 고했다"고 선언했다. 그러나 그로부터 반년이 채 지나지 않은 지금 전 세계는 또 다시 원자재 가격 급등의 공포에 사로잡히고 있다. 작년 말 배럴당 30달러대까지 추락했던 유가(油價)는 이미 배 이상 치솟았다. 구리·알루미늄 등 금속 가격도 올 들어 최고 50% 이상 급등했다. 곡물 가격은 2년 전 식량 위기 논란이 불거지기 직전 수준까지 되돌아갔다.원자재 가격 급등은 이제 겨우 터널을 빠져나오고 있는 세계 경제에 예기치 못한 복병(伏兵)으로 떠올랐다. 메릴린치의 프랜시스코 블랜치(Blanch) 원자재 담당 리서치헤드는 지난 16일 Weekly BIZ와 가진 전화 인터뷰에서, "유가가 배럴당 80달러를 넘으면 미국과 유럽·일본 등 선진국 경제가, 100달러를 넘으면 중국·인도 등 신흥국 경제도 악영향을 받을 것"이라고 우려했다. 도대체 원자재 시장에선 무슨 일이 벌어지고 있는 걸까?

- ▲ 최근 국제 유가가 다시 치솟으면서 세계 경제에 검은 구름이 드리우고 있다. 지난 2월 캐나다 에드먼턴에 있는 에너지회사‘페트로 캐나다(Petro-Canada)’의 석유정제공장에서 시꺼먼 연기가 뿜어져 나오고 있다. /조선일보 DB

■롤러코스터 타는 원자재 시장

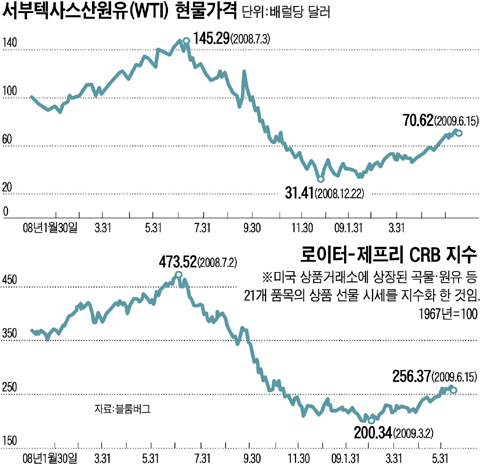

국제 원자재 시장은 작년 7월 유가가 배럴당 145달러를 돌파하면서 정점을 찍은 후 거의 모든 종목이 하락세로 돌아섰다. 9월 리먼브러더스 사태가 터진 이후로는 글로벌 경기 침체가 확산되면서 자유낙하(free fall)했다. 서부텍사스산원유(WTI)는 작년 말 30달러대가 붕괴될 뻔했다.

그러나 지난 2~3월 이후 상황이 급변하기 시작했다. 대표적인 원자재 선물 지수인 로이터-제프리 CRB지수는 지난 3월 2일 200.34로 바닥을 찍은 뒤 지난 15일 256.37로 28% 올랐다.

무엇보다 국제 유가의 상승세가 무섭다. WTI(현물기준)는 뉴욕상업거래소(NYMEX)에서 지난 16일 배럴당 70.47달러로 거래를 마감, 연초보다 52% 상승했다. 연중 최저치(33.98달러)와 비교하면 배 이상 급등한 것이다. 금속 시세도 뛰고 있다. 연초에 비해 구리는 54% 급등했고, 은도 24% 올랐다.

곡물 가격도 가파르게 올라 '애그플레이션(Agflation·농산물 가격 급등에 따른 인플레이션)' 우려를 낳고 있다. 콩과 옥수수, 밀 등의 국제 가격은 아직 작년 고점에 비해서는 낮지만, 작년 말 최저 수준에 비하면 50% 안팎씩 뛰었다. 최근 FT(파이낸셜타임스)는 "지난 1년간 전 세계 최대 관심사가 금융시장이었다면 이제는 식량문제"라고 보도했다.

■인플레이션 우려·투기(投機) 등 복합적 작용

속절없이 추락하던 원자재 가격이 갑자기 뛴 이유는 뭘까. 일단 원자재 수급(需給)이라는 펀더멘털의 변화와는 큰 관련이 없다는 분석이 지배적이다. 글로벌 경제 컨설팅 회사인 RGE모니터는 최근 뉴스레터를 통해 "수요나 생산 증가 같은 펀더멘털에 의해 뒷받침된 게 아니다"면서 "기술적 반등 성격이 강하다"고 분석했다.

석유의 경우, 예년에 비해 수요가 낮은 상태에 머물러 있으며 재고(在庫)도 아직 많은 편이다. 국제에너지기구(IEA)에 따르면 OECD 국가들의 원유 수요는 1998년 4월 이후 가장 낮은 하루 4422만배럴이고, 원유 재고는 현재 소비량 기준으로 62.4일분에 달해 통상적 수준인 50~55일분을 크게 웃돈다.

그런데도 가격이 오르는 이유에 대해 메릴린치의 블랜치 리서치헤드는 3가지 요인을 꼽았다. 첫째는 중국 등 일부 국지적 수요의 증가, 둘째는 인플레이션 가능성에 대비한 헤징(hedging), 셋째는 석유수출국기구(OPEC)의 공격적인 감산(減産) 등이다. 그는 "3가지 요인이 복합적으로 작용한 결과"라고 말했다.

그는 먼저 중국의 원자재 사재기를 지목했다. 중국의 철광석 수입은 작년보다 33% 증가했고, 원유와 보크사이트도 각각 14%와 16% 늘었다. 구리 수입은 148% 폭증했다. 짐 레넌(Lennon) 맥쿼리증권 애널리스트는 "중국은 달러화 가치 하락에 대비하고, 외환보유액을 다각화한다는 측면에서 비철금속을 매입하고 있다"고 풀이했다.

세계 각국의 인플레이션 우려감도 큰 영향을 미치고 있다. 상장지수펀드를 운용하는 ETF증권의 니콜라스 브룩스(Brooks) 리서치·투자전략 헤드는 "주요 나라의 국가 부채 급증과 공격적인 양적 완화(quantitative easing) 정책이 국가 신용등급과 통화 가치에 악영향을 미치고, 잠재적으로 인플레이션을 유발할 것이라는 투자자들의 우려감이 하드 에셋(hard asset·원유나 금 같은 실물 자산) 보유를 늘어나게 하고 있다"고 말했다.

지난해 겪었던 오일 쇼크 때와 비슷한 점은 투기성 매수세가 큰 영향을 미치고 있다는 사실이다.

미국상품선물거래위원회에 따르면 투기 세력의 원유 선물 옵션 순매수 포지션이 5월 초 약 7만 계약에서 5월 말 약 10만 계약으로 3만 계약 정도 늘었다. 대두(大豆) 역시 순매수 포지션이 연초 3.7만 계약에서 5월 말엔 3배 이상인 12만 계약으로 급증했다. 에너지경제연구원 이문배 연구위원은 "최근 원자재 가격 상승의 80% 정도는 단기 차익을 노린 투기성 자금의 '머니게임' 성격이 강한 것으로 보인다"고 지적했다.

글로벌 펀드자금의 흐름을 집계하는 EPFR의 브래드 더햄(Durham) 이사는 지난 8일 블룸버그통신과의 인터뷰에서, "올 들어 60억달러 이상의 자금이 상품 관련 펀드에 새로 투자됐다"고 밝혔다. ETF증권도 올 들어 5월까지 자사의 원자재 펀드에 새로 유입된 자금이 34억달러에 달해 원자재 시장이 최고 호황이던 작년 같은 기간에 비해서도 13% 늘었다고 밝혔다.

■스태그플레이션(stagflation) 등 부작용 우려

최근 원자재 시장은 경기가 불황이나 호황일 때 그 강도를 완화시켜 주는 자동안정화장치(automatic stabilizers)와 비슷한 역할을 하고 있다. 하지만 이 시점에서 원자재 가격이 계속 오르면 아직 회복 여부가 불투명한 세계 경제의 발목을 잡을 것으로 우려된다. 임지원 JP모간 한국 수석이코노미스트는 "원자재는 경기가 채 본궤도에 오르기 전에 먼저 올라서 경기 회복에 악영향을 주는 경우가 많다"고 지적했다.

일각에서는 경기 침체가 장기화하는 가운데 물가만 오르는 스태그플레이션 가능성도 제기하고 있다. 1970~80년대 미국에선 유가가 10배 급등하며 실업률과 인플레이션이 함께 10%를 넘었던 일이 있다.

이미 원유값 급등으로 한국의 휘발유 소비자가격이 다시 1900원대 진입을 눈앞에 두고 있고, 미국도 휘발유 소매가격이 연초보다 50%쯤 뛰었다. 제임스 해밀턴(Hamilton) U.C.샌디에이고 교수는 "휘발유 가격이 갤런당 50센트 상승하면 미국의 소비 지출 능력은 연간 700억달러 감소한다"고 추산했다. 이코노미스트지(誌)는 "원자재 가격 상승으로 원자재 소비국에서 생산국으로 많은 돈이 흘러들어 가고 있다"면서 "지금 같은 경기 침체에는 생산국이 이 돈을 움켜쥐기 마련이어서 글로벌 수요를 떨어뜨리는 효과를 낳는다"고 지적했다.

그러나 물가를 자극하지 않는 범위 내에서의 원자재 가격 상승은 자원 보유국의 경제 회복을 앞당겨 이들 국가에 대한 수출 확대의 기회가 될 수 있다고 삼성경제연구소는 분석했다. 이 연구소는 16일 현재 70.1달러인 두바이유 가격이 79달러 이상으로 상승하지 않는 한 한국 경제에 큰 부담을 주지 않을 것으로 분석했다.

■"유가 2~3년 내 150달러 갈 수도"

지난해 유가가 200달러까지 오를 것이라는 공격적 예측을 내놓았던 골드만삭스는 최근 유가(WTI 기준)가 연내 85달러, 내년에 95달러까지 상승할 것이란 전망을 내놨다.

그러나 당분간 급등은 없을 것이란 시각이 우세하다. 에너지경제연구원 이문배 연구위원은 "추가 상승 여부를 가늠할 수 있는, 올해 원유 수요 추정 데이터가 나오는 6월 말까지는 조정을 거칠 것"이라고 예상했다.

반면, 중장기 전망에 대해서는 우려의 목소리가 높다. 모건스탠리의 원자재담당 리서치헤드인 후세인 알리디나(Allidina)는 최근 포천(Fortune)과 가진 인터뷰에서, "장기 전망은 하나뿐이다. 오르는 것밖에 없다"고 말했다. 메릴린치의 블랜치는 "원자재 수퍼 사이클은 이제 절반쯤 진행된 상태"라며 "경제위기가 끝나고 2~3년 뒤에는 유가가 150달러까지 갈 수 있다"고 말했다.

다나카 노부오 IEA 사무총장은 지난 2월 말 Weekly BIZ와 가진 인터뷰에서 당시 유가 하락은 경기 하락에 따른 일시적 현상이라면서 "저렴한 에너지 시대는 끝났다"고 밝혔다. 그는 그 근거로 최근 에너지 개발 투자 계획이 취소·연기된 경우가 많다고 말했다. 지난 5월 IEA는 올해 전 세계 석유 및 가스 개발 투자 지출이 작년보다 21% 줄어들 것으로 예측했다.

그러나 각국이 인플레이션 우려에 따른 '출구 전략(Exit Strategy)'을 조기 실행해 유동성 흡수에 나설 경우 원자재 시장의 상승 모멘텀은 크게 꺾일 수 있다. 지난 12~13일 선진 8개국(G8) 재무장관 회담에서 인플레이션 대응 문제가 논의됐다는 소식에 유가가 13일부터 사흘 연속 하락세를 보이기도 했다.

'유비슈머' 카테고리의 다른 글

| 뛰어난 영업사원은 한 페이지로 승부한다 (0) | 2009.06.27 |

|---|---|

| 마케팅 3.0 `영원한 위기의 시대…기업이 사는 법은` (0) | 2009.06.27 |

| 010번호 가입자수 2900만명 돌파 (0) | 2009.06.25 |

| 서울 여의도 휘발유값 1898원 (0) | 2009.06.20 |

| 불황에도 흔들리지 않는 `시니어 마켓`을 공략하라 (0) | 2009.06.20 |

| 자신을 낮춰 상대의 눈높이에 맞춰라 (0) | 2009.06.20 |

| 입소문 마케팅의 착각! (0) | 2009.06.20 |

| 시간*인맥 관리성공하기 (0) | 2009.06.19 |

| 경기가 어려워지면 구조조정 운운하는 회사는 자격이 없다 (0) | 2009.06.18 |

| 일본전산 이야기 (0) | 2009.06.18 |